Стремительный рост фондового рынка, подпитываемый несколькими громкими именами; заявления руководителей компаний о резком скачке производительности благодаря новым технологиям; уверенное расширение ВВП на фоне первых признаков ослабления рынка труда — все это уже происходило однажды, в 2000 году. И сейчас ситуация фактически повторяется, лишь усилившись недавней распродажей акций ключевых компаний текущего цикла.

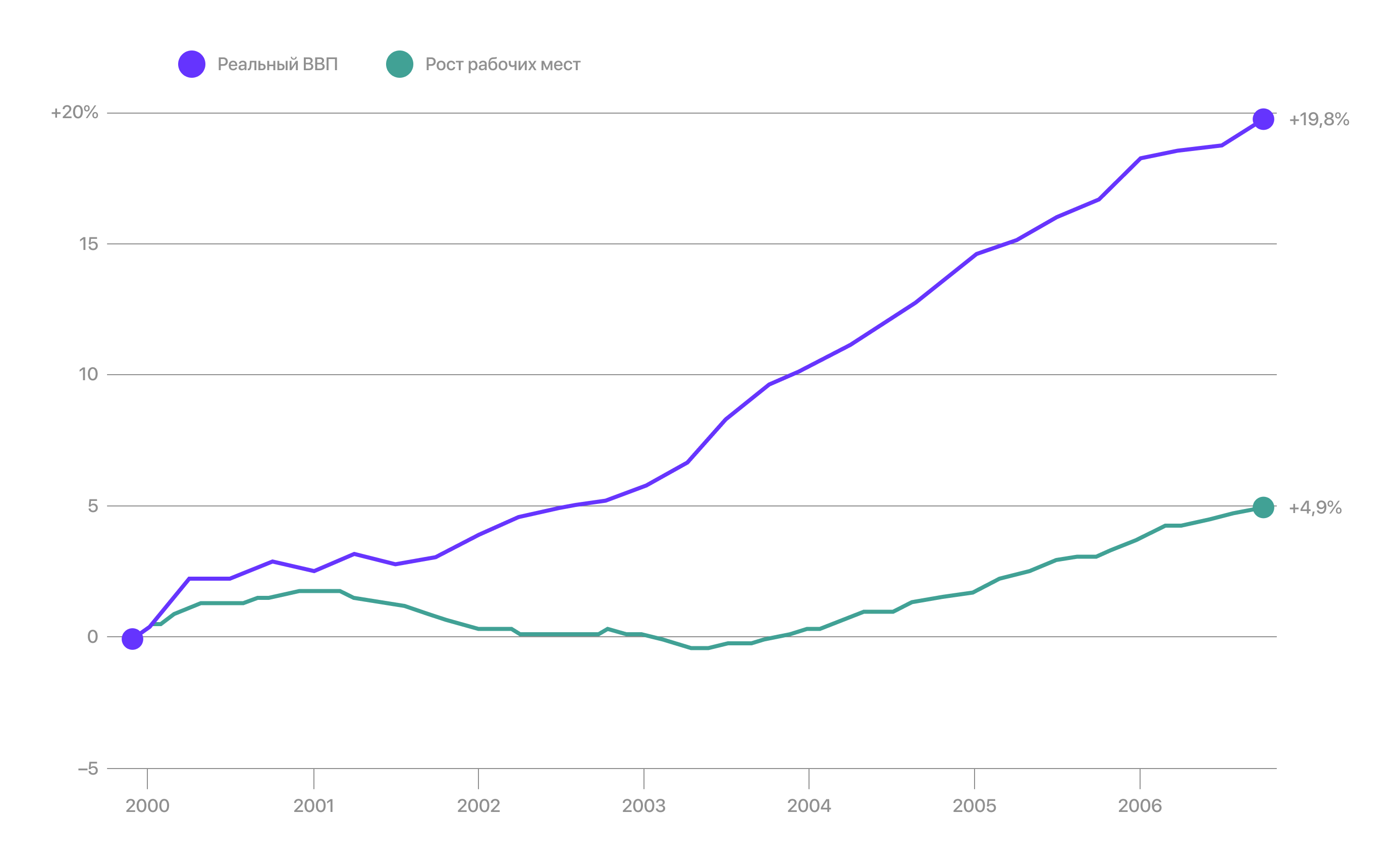

Совокупное изменение занятости и ВВП

Опыт рубежа тысячелетий позволяет предположить, как могут развиваться события в ближайшие годы, когда бизнес будет внедрять трудосберегающие решения на основе искусственного интеллекта, а инвесторы — переоценивать активы, закладывающие в цену безукоризненный рост. Тогда, несмотря на лопнувший пузырь, ВВП продолжал расти, и потребительские расходы оставались устойчивыми, но рынок труда переживал многолетний спад.

Индекс S&P 500 достиг пика в марте 2000 года, после чего вступил в затяжной медвежий период. Прирост занятости стал устойчиво отрицательным в начале 2001-го. Экономисты впоследствии признали этот эпизод краткой рецессией, хотя и крайне своеобразной — решение было на грани. ВВП так и не продемонстрировал двух подряд кварталов снижения, по итогам 2001 года он даже чуть вырос — на 0,2%, а в 2002-м вернулся к уверенной динамике. Спад был вызван обрушением инвестиций в телекоммуникационное оборудование. Личные потребительские расходы — ключевой двигатель экономики — увеличивались каждый квартал, чему способствовали налоговые послабления 2001 года и снижение процентных ставок ФРС.

Мировая экономика замедляется, хотя тарифное противостояние между США и Китаем оказалось мягче, чем ожидалось

МВФ видит угрозу со стороны переоцененного рынка ИИ и ослабления глобального спроса

Милитаризация экономики в эпоху взаимозависимости

США теряют контроль над рычагами, которые сами создали, а Китай и Европа превращают их в оружие

Однако восстановление ВВП не сопровождалось улучшением ситуации на рынке труда. Для работников это обернулось долгим периодом стагнации. В 2001 году было утрачено 1,7 млн рабочих мест, в 2002-м — еще 518 тысяч. Годовой прирост занятости оставался отрицательным вплоть до ноября 2003 года — спустя два года после формального окончания рецессии. К концу 2003-го число занятых в экономике оказалось ниже уровня 1999 года, тогда как объем производства вырос на 10%.

Такая комбинация стабильного роста ВВП и продолжающихся потерь рабочих мест была отражением стремительного роста производительности. Американские корпорации наконец начали получать отдачу от многолетних инвестиций в информационные технологии. Одновременно волна аутсорсинга и офшоринга — ставшая возможной благодаря технологическому прогрессу и глобализации — позволила наращивать выпуск товаров и услуг при меньшем количестве рабочих часов внутри США. Высокая производительность в итоге делает общество богаче, но сопровождается болезненной фазой адаптации для работников.

Сегодня трудно сказать, последует ли корректировка акций нынешних технологических лидеров и оправдает ли генеративный ИИ ожидания самых убежденных сторонников. Но опыт начала 2000-х показывает: даже при масштабной перестройке экономики рецессия вовсе не обязательна, а если и случится — необязательно будет глубокой. А вот период адаптации для трудового рынка, как и тогда, вряд ли окажется безболезненным, какими бы оптимистичными ни выглядели показатели национальных счетов.