Мировая экономика стоит на перепутье, о котором предпочитают не говорить напрямую. За последние два десятилетия государства, корпорации и частные лица накопили исторически беспрецедентный уровень долга — более 300 трлн долларов. При этом сама структура долга изменилась: из инструмента развития он стал условием выживания. Многие страны живут, чтобы обслуживать проценты, занимая все больше — без четкого плана возврата.

Рост ставок, геополитические сдвиги и климатические потрясения только обостряют ситуацию. Страны Глобального Юга уже сталкиваются с дефолтами, а развитые экономики — с резким ростом стоимости заимствований. Финансовая система, рассчитанная на бесконечную пролонгацию долгов, начинает терять устойчивость. Вопрос больше не в том, придет ли счет — а в том, кто окажется первым за пределами возможности платить по нему.

В июле 2022 года на улицах Коломбо толпа протестующих штурмовала официальную резиденцию президента Шри-Ланки. Формальным поводом стала нехватка топлива; истинной причиной — первый государственный дефолт в истории острова. Долговая пирамида рухнула, оставив страну без валюты и — что важнее — без доверия кредиторов.

Протестующие на антиправительственной демонстрации возле резиденции президента в Коломбо 9 июля 2022 года. Готабайя Раджапакса покинул свою официальную резиденцию до начала протеста, который требовал его отставки.

История Шри-Ланки быстро исчезла из новостей, но стала предупреждением: в мире, где совокупный долг превысил 300 трлн долларов, подобный коллапс может случиться сразу в нескольких уголках планеты.

Когда-то долговые проблемы стран «периферии» рассматривались как локальные вспышки. Сегодня взаимная связанность рынков такова, что один крупный дефолт может привести к маржин-коллам, бегству капитала и цепной реакции в деривативном «тумане», где скрываются триллионы обязательств.

В 2023 году Шри-Ланка, Гана и Замбия официально перестали обслуживать внешние долги. Пакистан балансирует на грани. В Латинской Америке — знакомая картина: Аргентина обсуждает уже десятое в истории пересмотр обязательств перед МВФ, а Эквадор вынужден резать соцрасходы, чтобы угодить кредиторам.

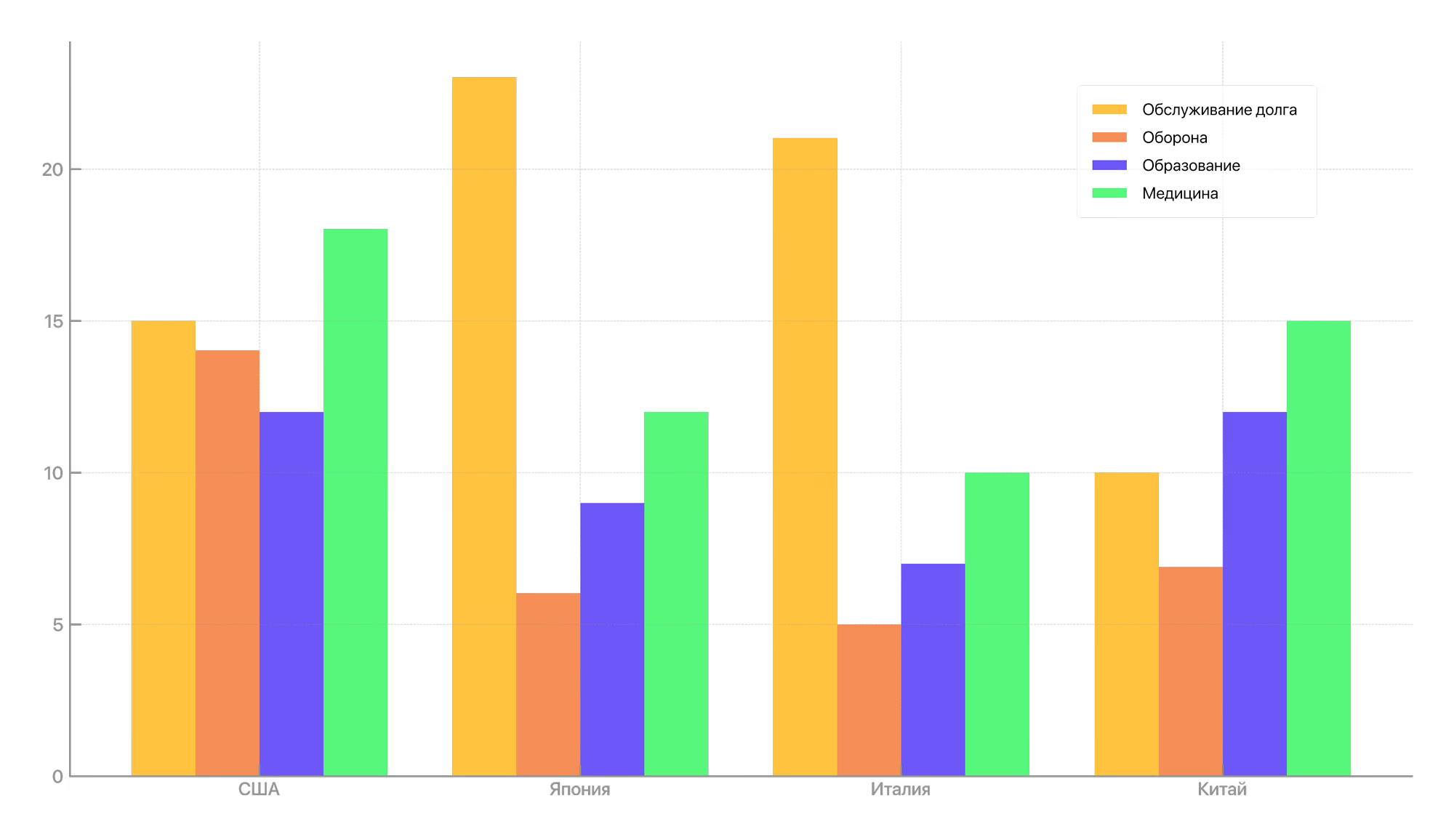

Новая фаза долгового марафона опаснее тем, что грозит втянуть крупные экономики. В Италии доходность 10-летних облигаций составляет около 3,6% — вдвое выше, чем два года назад. В Японии обслуживание долга обошлось в 27 трлн иен, что составляет 21% всех государственных расходов. В Соединенных Штатах, где совокупный долг превысил 36 трлн долларов, продолжаются политические битвы за повышение потолка заимствований — новый кризис ожидается в начале 2025 года. В Китае, по оценкам МВФ, совокупный долг государственных и квазигосударственных структур превышает 300% ВВП, а обслуживание внутренних долгов регионов ложится тяжелым бременем на местные бюджеты, вынуждая сокращать инвестиционные программы и тормозя рост.

Структура расходов бюджета некоторых стран в 2024 году, % бюджета

За прошедшие двадцать лет экономика жила в условиях почти нулевых ставок. Деньги стали самым дешевым ресурсом — дешевле труда, энергии и времени. Казалось, можно бесконечно откладывать расплату: главное — обслуживать проценты.

Правительства заимствовали, чтобы финансировать рост. Домохозяйства — чтобы жить впрок. Корпорации — чтобы выкупать собственные акции и показывать рост на бумаге. Это был не заговор, а почти универсальное соглашение: «еще немного, и все наладится».

Раньше долги рушились поодиночке. Аргентина, Греция, Таиланд — у каждой был свой кризис, и всегда находился внешний спасатель. Сегодня цепочка скреплена настолько плотно, что одно звено может потянуть за собой другие. Главное отличие — больше некому приходить на помощь: крупнейшие экономики сами перегружены долгами.

В Пакистане, где импортная инфляция достигла 30%, владельцы аптек начали продавать антибиотики поштучно — коробками их уже никто не покупает. В госбольницах врачи выключают кондиционеры, чтобы экономить на электричестве. Официальные лица продолжают переговоры с МВФ, но все чаще звучит фраза: «Мы не платим не потому, что не хотим — мы не можем».

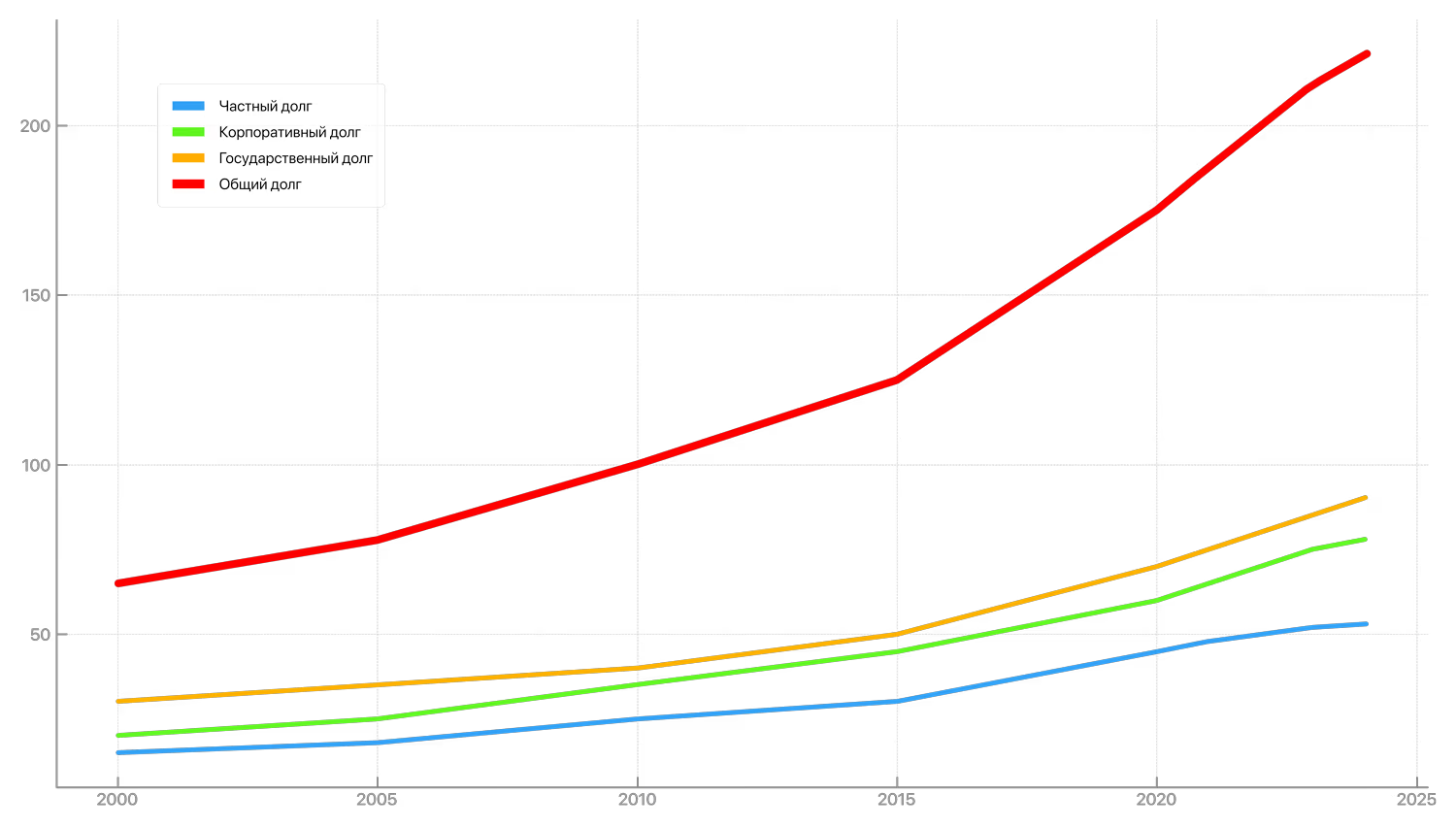

В 2024 году глобальный государственный долг превысил $100 трлн, составив 93% мирового ВВП. Прогнозируется, что к 2030 году он вырастет до 100%.

Рост глобального долга, трлн долларов США

Китай долгое время оставался исключением — он не только не был должником в привычном смысле, но и казался якорем глобальной стабильности. Однако за этим фасадом пряталась другая реальность: скрытая долговая нагрузка провинциальных правительств, крах девелоперских гигантов и пузыри активов, стоимость которых держалась на вере в постоянный рост.

Когда в 2023 году обанкротилась компания Evergrande — второе по объему активов строительное предприятие в стране — это стало символом: не только для китайского рынка недвижимости, но и для самой модели экономического роста, построенной на инфраструктурной экспансии. Спустя год эксперты осторожно заговорили о «японском сценарии» для Китая — десятилетии стагнации, из которого будет сложно выйти даже при поддержке Центробанка.

Незавершенные жилые комплексы девелопера Evergrande на окраине Нанкина — символ долгового кризиса в Китае, который пошатнул доверие к одной из крупнейших экономик мира.

Но куда более фундаментальный сдвиг происходит в Соединенных Штатах. Америка привыкла быть бенефициаром долговой системы: она выпускает главную резервную валюту, и весь мир покупает ее долговые обязательства. Однако теперь в этом механизме появились сбои.

В 2024 году расходы США на обслуживание долга превысили расходы на оборону. Почти каждый новый доллар, получаемый через налоги, уходит не на инфраструктуру или образование, а на выплату процентов. Финансовые рынки пока реагируют спокойно, но на Капитолийском холме все чаще звучат тревожные голоса: «Мы теряем способность управлять собственной экономикой». Один только процесс утверждения потолка госдолга в этом году длился 42 дня и сопровождался угрозами остановки работы правительства.

Все чаще возникают вопросы, которые еще пять лет назад казались маргинальными. Например: может ли доллар сохранить статус глобальной валюты, если сама Америка не может договориться о правилах управления своими долгами?

На этом фоне все больше стран предпочитают держать не бонды, а золото. Цифровые валюты центральных банков готовятся заменить доллар в двусторонних расчетах. Сам факт этих изменений говорит о главном: мир начал заранее готовиться к тому, что привычная система может не выдержать.

Пока вы читаете этот текст, кто-то в Аргентине решает, какую таблетку купить — на все лекарства больше не хватает. А кто-то в Европе покупает очередной государственный бонд, не задаваясь вопросом: а вернут ли его вообще?

Если долговая модель перестанет работать, мир останется без механизма финансирования будущего. Строительство школ, зеленая трансформация, модернизация инфраструктуры — все это зависит от способности занимать сегодня и возвращать завтра. Но что, если «завтра» больше не покупается?

Возможно, мы наблюдаем не просто очередной виток долгового кризиса, а начало конца самой идеи прогресса в кредит. Будущее больше не гарантировано — и именно в этом его новая цена.

До коллапса осталось...

Конец глобализации, какой мы ее знали

Экономика в эпоху новых границ

Мир на военном положении

По мере углубления кризисов государства отказываются от поиска решений и прибегают к приказу, контролю и видимости стабильности

Реальная экономика вне поля зрения

Без переосмысленных данных о цепочках поставок, цифровых сервисах и уязвимостях решения принимаются вслепую